每隔幾年,就有人疊出一張線圖,把今天和 1929、和 2008 的崩盤前夕並排,宣告「歷史正在重演」。

圖年年生得出來,市場年年創新高。這不是巧合,是型態學的本質。

今天我們不講崩盤 —— 我們把型態學裡最受推崇的那個「穩賺型態」抓上手術台,做一件它的擁護者很少做的事:把名字、日期、後面全蓋掉,交給一個看不到答案的視覺 AI agent,盲評它。

連兩屆冠軍的「聖杯型態」

VCP(波動收縮型態)是技術分析圈的當紅炸子雞 —— 推廣者 Mark Minervini 用它拿下兩屆全美投資冠軍,門徒無數。它的教科書長相很美:一段強勢上漲後,股價像彈簧一樣一次比一次收得更緊(2~4 次收縮),成交量同步萎縮,最後貼著新高、在一個極窄的 pivot 點蓄勢 —— 然後噴出。

問題,全藏在「教科書範例」這四個字裡。你看過的每一張 VCP 範例,幾乎都是事後從贏家堆裡挑出來的(幸存者偏差)。很少有人把那些「長得一模一樣、然後跌下去」的圖,一起攤開給你看。

盲測線圖本身不是新東西 —— 學界做過(見文末),而且結論並不一面倒:有研究發現,人眼確實能從走勢圖裡讀到一點真東西。所以這篇不主張「首創」。我想補的,是把這套作法對準一個具體、被當成聖杯的當代型態,蓋住名字,再加上「有沒有贏過大盤」「樣本外還站不站得住」兩道門檻,看它撐不撐得過。

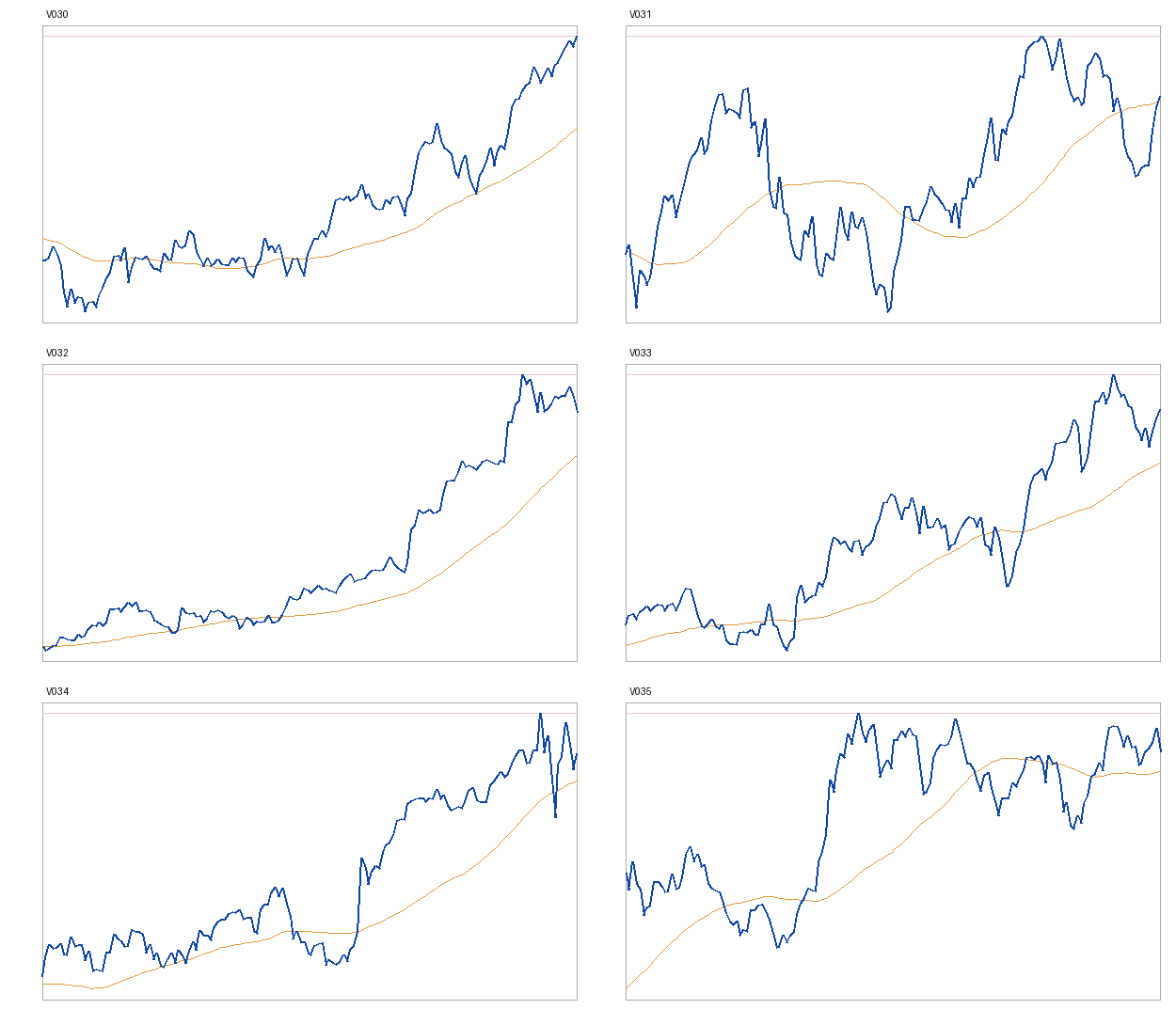

講再多都不如自己下注一次。下面是同一個池子裡的真實個股,我把名字、日期、後面 40 天全部蓋掉 —— 跟我餵給 agent 盲評時的版本一模一樣。換你當白老鼠:你先猜,猜完才掀牌。

一道防火牆

要證偽一個「穩賺型態」,難的不是跑數字,是不讓自己作弊。人(包括我)一旦知道答案,就會回頭把「我早看出來了」織進記憶。所以這次評分不交給知道答案的人 —— 交給一個看不到代號、日期、未來的視覺 agent,它沒有立場、也沒有可竄改的記憶。整套設計是一道防火牆:

防火牆設計

- 120 張真實個股日線圖,每張只畫到決策日為止 —— 沒有代號、沒有日期、沒有未來。評分的 agent 看不到答案。

- 真實結果(決策日後 40 天、相對大盤 SPY 的超額報酬)由程式算進一個我打不開的 HIDDEN 檔,用亂碼 ID 對應。

- 讓一個視覺 AI agent 當白老鼠,盲評每張圖的四個特徵(收縮次數、pivot 緊度、是否貼近新高、前段趨勢強度)+ 一個總的 VCP 信心分。

- 預先登記「唯一一個主測驗」 —— 不准事後從一堆指標裡,挑出剛好顯著的那個來報喜。

兩道閘

Gate 1 · 可重複性。把同一張圖換個 ID、洗牌、改長寬,再讓 agent 盲評一次。它的評分對得上自己嗎?—— 如果連這關都過不了,後面就不用談了:因為「看圖評分」根本不是個可重複的測量,只是擲骰子。

Gate 2 · 預測力。把前 60 張當 in-sample,fit 一個模型,凍結係數,再套到後 60 張 OOS。它能不能預測未來的超額報酬?這才是真正的審判。

Gate 1:過了 —— 這台看圖 agent 是可靠的儀器

+0.74。同一張圖換個樣子重看,agent 給的信心分幾乎一樣(平均誤差只有 0.05 分,n=24)。這一關很重要,它正面回應了最常見的那句反駁:「AI 不就在亂猜?」

至少在這 24 張重測上不是 —— 它的評分高度自我一致,是台校準過、刻度穩定的儀器。

否則量出來是雜訊,你還以為是發現。

Gate 2:這台準儀器,量到的是空氣

−0.08(p=0.56)。這台可靠的儀器,量出來的「VCP 信心分」,對未來 40 天的超額報酬 —— 測不到任何可用的訊號(在這個樣本量下,小到跟零分不出來)。

更乾脆的是:連 in-sample(同一批拿來 fit 模型的資料)都只有 +0.19,而且不顯著。這是一個策略最乾淨的死法 —— 不是過度擬合之後在新資料上崩掉,而是連可供擬合的 pattern 都幾乎找不到。

agent 最看好的,跟最看衰的,一樣

把 120 張圖按 agent 的信心分排序:前 1/3(評為最漂亮的那些 VCP)平均超額報酬 +1.01%;後 1/3(評最低分的那些)+1.25%。

評最低分的那群,反而還略贏。用「看圖的信心」去排未來報酬,不只是排不出來,順序甚至是反的。

那 +2% 是哪來的?是 regime,不是型態

有人會問:整個池子明明是賺錢的啊。沒錯 —— 每一張上升趨勢 base(不管 agent 給幾分),in-sample 平均賺 +2.2% 超額報酬。但這個 edge 自己會衰退:到了 OOS(模型沒見過的另一半),只剩 +0.3%。

這正是關鍵。報酬屬於「上升趨勢、貼近新高」這個 regime(當下這段大環境)本身 —— 它跟裸的 momentum 一樣,IS→OOS 一路衰退 —— 而不屬於你在上面畫的那些收縮、pivot、楔形。

那不是 VCP 的功勞 —— 是 momentum 換上了一件型態學的衣服。

無限供給的比較圖

回到開頭那張「2008 重演」的比較圖。為什麼年年有人疊得出來、年年喊錯、年年照喊不誤?

因為比較圖是一種供給無限的東西 —— 任何一個時刻,你都能在百年歷史裡,找到一段「長得像現在」的走勢。它預測的從來不是市場,是「敘事的供給」。

VCP 也一樣。任何一段上升趨勢,事後都能在裡面圈出「收縮」。型態學給你的不是 edge,是一套永遠能在事後自圓其說的語言。而能自圓其說的東西,代價就是:它對未來不說任何話。

一把準的尺,也可以什麼都量不到。 本展品的唯一結論

比起隔壁金融失敗博物館裡那些血本無歸的故事,這間解剖室拆的策略,失敗模式大多不是一夕破產 —— 而是更不流血的那種:不崩,只是悄悄沒用,VCP 也是。它真正的代價,是無數個對著線圖找形狀的夜晚,以及把一段 regime 給的報酬,慢慢記成自己的眼力。

在隨機裡看見形狀,是人腦的本能,不是缺點(我自己也走過這條路)。要留意的,只是別讓這個本能,替運氣簽下你的名字。

下次有人拿一張線圖告訴你「這是教科書級的 VCP,穩了」——

可以反問一句:蓋住名字,你還認得出它是贏家嗎?

至少在這場盲測裡,蓋掉名字之後,它跟擲骰子分不出來。